Guía práctica para transformar un ingreso extra en estabilidad financiera y ahorro real

El cobro del aguinaldo o Sueldo Anual Complementario (SAC) suele generar un alivio inmediato. Sin embargo, en el contexto económico de Argentina, este ingreso extra puede desaparecer rápidamente si no se planifica su destino. El error más común no es gastar, sino carecer de una estrategia clara que impida que la inflación erosione el poder de compra de esos pesos.

El peligro de la «ilusión de riqueza» y el costo de no actuar

Existe un mito financiero muy arraigado: “El aguinaldo es plata de arriba y está para gastarse”. Esta percepción distorsiona la realidad de las finanzas personales. El SAC es salario diferido y debe tratarse con el mismo rigor que el ingreso mensual.

El costo de oportunidad en pesos

Dejar el aguinaldo en la cuenta sueldo tradicional o utilizarlo en consumos corrientes no planificados genera una pérdida invisible pero constante.

| Escenario A: No actuar (Cuenta Sueldo) | Escenario B: Actuar (Estrategia de Inversión) |

| Los pesos pierden poder adquisitivo diariamente frente a la inflación local. | El capital se coloca en activos que indexan por precios o rinden tasas de interés. |

| Se generan consumos impulsivos por liquidez ociosa. | Se construye un fondo de emergencia o se reduce deuda cara. |

| Resultado: Pérdida del valor real del ingreso en pocas semanas. | Resultado: Preservación del poder de compra y tranquilidad financiera. |

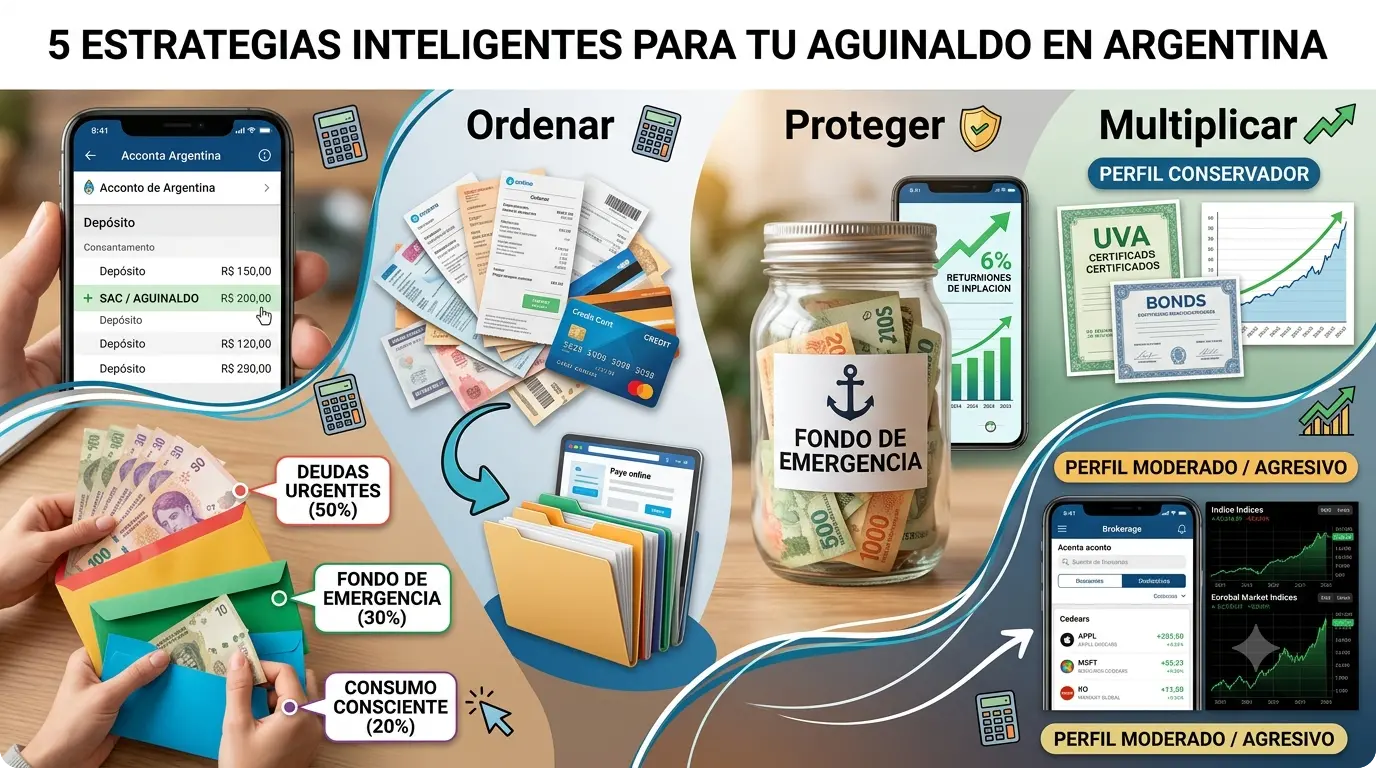

Plan de acción de 3 fases: Ordenar, Proteger y Multiplicar

Para optimizar el aguinaldo de manera eficiente, se recomienda seguir una estrategia estructurada en tres etapas consecutivas:

Fase 1: Saneamiento financiero (Ordenar)

Antes de pensar en rendimientos, es fundamental eliminar los pasivos que destruyen el presupuesto:

- Cancelar deudas caras: Priorizá el pago de los saldos financiados de las tarjetas de crédito o préstamos personales. Las tasas de interés de estos productos suelen ser muy superiores a cualquier rendimiento de inversión tradicional.

Fase 2: Construcción del fondo de reserva (Proteger)

Si las finanzas están ordenadas, el siguiente paso es la cobertura:

- Fondo de Emergencia: Destiná una parte del SAC a consolidar un fondo equivalente a entre 3 y 6 meses de tus gastos fijos indispensables. Este dinero debe estar en activos de alta liquidez pero que generen rendimientos diarios mínimos para no perder terreno ante la inflación (como las cuentas remuneradas de las billeteras virtuales o Fondos Comunes de Inversión de Money Market).

Fase 3: Inversión estratégica (Multiplicar)

Con excedentes limpios de deudas y un fondo de reserva en marcha, se evalúan alternativas según el perfil de riesgo:

- Perfil Conservador: Instrumentos vinculados a la inflación, por ejemplo; activos con cláusula UVA, como el plazo fijo UVA, o bonos CER.

- Perfil Moderado / Agresivo: Instrumentos dolarizados o de renta variable para inversores con mayor horizonte de tiempo. Los CEDEARS (Certificados de Depósito Argentinos) permiten posicionarse en empresas e índices globales desde una cuenta local en pesos, aislando el capital del riesgo cambiario doméstico.

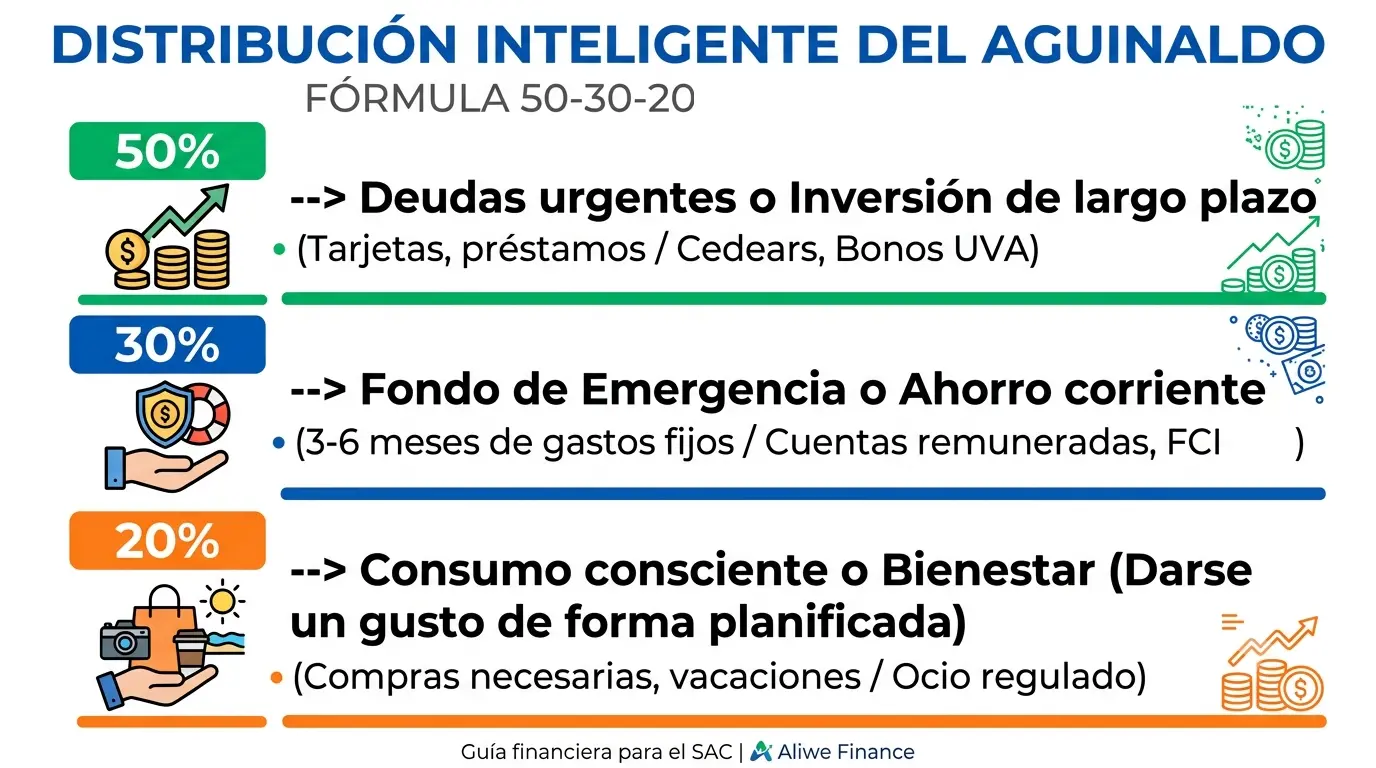

Fórmulas de distribución inteligente para el SAC

No existe una única forma de dividir el aguinaldo, ya que depende de la situación de cada hogar. Sin embargo, una regla proporcional realista para adaptarla a cada caso es la Fórmula 50-30-20:

Nota clave: Cambiar el orden de la ecuación es el secreto del éxito financiero. No ahorres lo que te sobra después de gastar; gastá lo que te sobra después de haber separado el porcentaje destinado al ahorro y la inversión.

Conclusión: Tomar el control del flujo de caja

El aguinaldo en Argentina representa una oportunidad anual repetida para corregir desvíos financieros o acelerar metas de ahorro. La diferencia entre consolidar una posición económica estable o continuar en la urgencia mensual radica exclusivamente en la disciplina de ejecutar un plan de acción antes de recibir los fondos en la cuenta bancaria.

También puedes leer: Cómo salir de deudas rápido: El plan definitivo para liberarte

Preguntas Frecuentes (FAQ)

¿Qué conviene más: pagar deudas o invertir el aguinaldo?

Conviene pagar deudas. En Argentina, las tasas de interés por financiamiento de tarjetas o préstamos personales suelen ser significativamente más altas que los rendimientos de las inversiones conservadoras. Cancelar deuda es la inversión con mayor retorno asegurado.

¿Dónde resguardar el dinero del aguinaldo si lo necesito en el corto plazo?

Utilizá cuentas remuneradas de billeteras digitales o Fondos Comunes de Inversión (FCI) de rescate inmediato (T+0). Ofrecen liquidez diaria y permiten generar rendimientos mientras decidís su destino final o afrontás gastos corrientes.

¿Qué son los Cedears y por qué sirven para el aguinaldo?

Los Cedears son activos que representan acciones de empresas del exterior (como Apple, Microsoft o Coca-Cola) o índices globales (como el S&P 500) pero que se compran en pesos desde Argentina. Sirven para diversificar el riesgo local y cubrirse ante variaciones del tipo de cambio.

¡Gracias por informarte con nosotros! Si este análisis te resultó útil, te invitamos a compartirlo en tus redes sociales y con aquellos que buscan información clara y directa.

No dejes de explorar el resto de nuestra web para profundizar en temas de economía, política, inversiones y finanzas personales. Siguenos y continua informado.